سعر الأونصة الفورية، أي ما يعادل 31.103 غراما من الذهب، بلغ ذروته عند 3974,25 دولارا منتصف نهار الثلاثاء 7 أكتوبر، وهو أعلى مستوى له على الإطلاق، بزيادة بلغت 52,15% مقارنة بسعره في نهاية عام 2024.

السؤال لم يعد ما إذا كانت الأونصة ستبلغ الحاجز النفسي البالغ 4000 دولار، بل متى سيحدث ذلك.

منذ بداية العام، كان صعود الذهب سريعا للغاية وتجاوز كل التوقعات، حتى أكثرها تفاؤلا. فمثلا، بنك «دويتشه» كان يتوقع أن تبلغ الأونصة 3700 دولار سنة 2026، لكنه اليوم يرى أنها قد تصل إلى 4000 دولار في العام المقبل، وهو مستوى اقتربت منه بالفعل خلال جلسة الثلاثاء 7 أكتوبر.

الارتفاع القوي في أسعار الذهب على المستوى العالمي يمكن تفسيره بعدة عوامل. فالقيمة الحقيقية للمعدن الأصفر، بعيدة عن المضاربات، تتحدد أساسا بتكاليف استخراجه التي تشمل الرواتب والضرائب والرسوم، إضافة إلى كلفة التكرير وهوامش الوسطاء.

ومع ذلك، فإن تحديد سعر الذهب يعتمد أيضا على عوامل أخرى، أهمها الطلب في الأسواق العالمية، خصوصا في البورصات التي تحدد الأسعار الدولية.

هذا الطلب يأتي أساسا من قطاع المجوهرات، الذي يمثل نحو 38% من الطلب العالمي بفضل الإقبال الكبير في الهند والصين، ثم من المستثمرين الذين ارتفعت استثماراتهم في الذهب بنسبة 25% خلال عام 2024 لتصل إلى 1180 طنا، بالإضافة إلى البنوك المركزية التي اشترت أكثر من ألف طن، وصناعات التكنولوجيا والإلكترونيات التي استهلكت حوالي 12% من الإنتاج العالمي.

وقد ازداد الطلب على الذهب خلال عام 2025 بسبب الضبابية الاقتصادية على المستوى العالمي، الناتجة عن السياسات الأمريكية والتوترات الجيوسياسية، إذ يعتبر الذهب ملاذا آمنا في أوقات الأزمات. هذا الإقبال الكبير من المستثمرين ساهم في رفع أسعاره بشكل ملحوظ.

إلى جانب الطلب، تلعب التوترات الجيوسياسية، وتراجع أسعار الفائدة الأمريكية، وانخفاض العرض المنجمي للذهب مقارنة بالطلب، دورا في تعزيز الأسعار، ما أدى إلى ارتفاع نشاط إعادة تدوير الذهب الذي بلغ 1370 طنا عام 2024.

كل هذه العوامل ساهمت في استمرار الاتجاه التصاعدي لأسعار الذهب منذ العام الماضي، غير أن الصعود الحالي تغذيه أيضا الأزمة المالية الأمريكية الناتجة عن شلل الميزانية، إلى جانب التوقعات بخفض جديد في أسعار الفائدة من طرف الاحتياطي الفيدرالي الأمريكي.

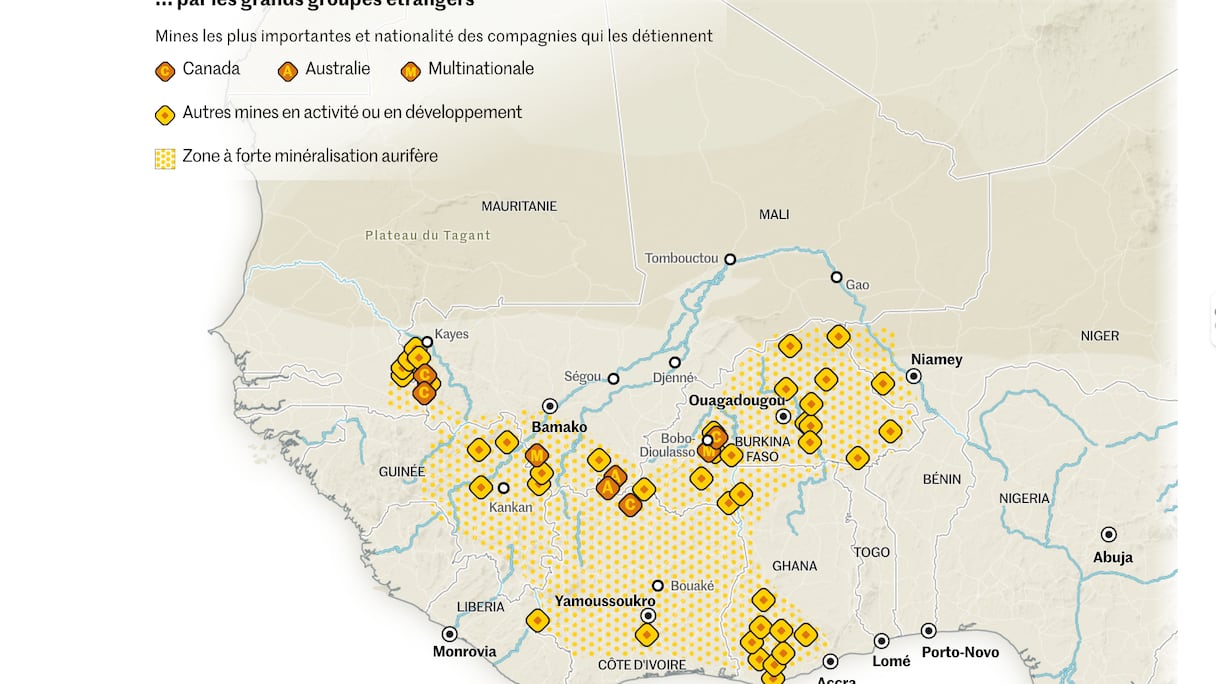

هذا الارتفاع في أسعار الذهب يُسعد الدول المنتجة والشركات العالمية الكبرى مثل «باريك غولد» و«أنغلو غولد أشانتي» و«غولد فيلدز» و«إنديفور ماينينغ»، لكنه لا يفيد كثيرا الدول الإفريقية المنتجة، مثل غانا وجنوب إفريقيا ومالي وبوركينا فاسو وساحل العاج والسودان، بسبب القوانين التعدينية غير المواتية لمصالحها.

هذه القوانين غالبا ما تمنح حقوقا محدودة للدول، إذ لا تتجاوز الإتاوات عادة 5% من الإيرادات، إلى جانب أرباح في حدود 10% فقط بحسب نسبة مشاركة الدولة في الشركات المستغلة، فضلا عن إعفاءات ضريبية سخية لصالح الشركات الأجنبية.

Les principaux producteurs d'or africains en 2024: le Ghana (140,60 tonnes), le Mali (100 t), l’Afrique du Sud (99 t), le Burkina Faso (94,4 t), le Soudan (74 t), la Guinée (68 t), la Côte d’Ivoire (58 t), la Tanzanie (52 t), le Zimbabwe (51 t) et la RDC (42,3 t), selon World Gold Council.

وتُعتبر غانا أكبر منتج للذهب في إفريقيا عام 2024 بـ140,6 طن، تليها مالي بـ100 طن، وجنوب إفريقيا بـ99 طنا، ثم بوركينا فاسو والسودان وغينيا وساحل العاج وتنزانيا وزيمبابوي والكونغو الديمقراطية.

ورغم هذا الترتيب، فإن ارتفاع أسعار الذهب لن ينعكس كثيرا على ميزانيات هذه الدول بسبب القوانين الاستثمارية القديمة، رغم أن بعض البلدان بدأت تُدرج آليات جديدة للاستفادة من الأسعار العالمية المرتفعة.

في الأعوام الأخيرة، بدأت بعض الدول الإفريقية تتجه نحو سياسات أكثر سيادية تُمكنها من الاستفادة بشكل أكبر من مواردها الطبيعية.

فقد شرعت عدة دول، خاصة في غرب إفريقيا، في تعديل قوانينها التعدينية لرفع حصتها في شركات التنقيب أو حتى تأميم بعض المناجم الاستراتيجية.

في مالي، حيث يمثل الذهب 75% من صادرات البلاد و10% من الناتج المحلي الإجمالي، تم تعديل قانون التعدين عام 2023 لزيادة حصة الدولة والمؤسسات المحلية إلى 35% بدل 20% سابقا، مع فرض إتاوة دنيا بنسبة 5% ترتفع تدريجيا إلى 9,5% تبعا للأسعار الدولية.

بفضل هذا القانون، ستستفيد مالي من ارتفاع الأرباح ومن زيادة حصتها في الشركات المنتجة، إلى جانب تحصيل رسوم إضافية مرتبطة بتقلبات الأسعار العالمية.

أما بوركينا فاسو فقد اعتمدت قانونا جديدا عام 2024 يسمح للدولة برفع حصتها المجانية في المشاريع التعدينية من 15% إلى 45%، مع إمكانية شراء ما لا يقل عن 30% من رأس مال الشركات العاملة في القطاع.

بهذه الخطوات، تسعى الدول الإفريقية المنتجة للذهب إلى الاستفادة بشكل أفضل من ارتفاع الأسعار عبر زيادة نصيبها من الأرباح والرسوم، في حين تظل الدول ذات القوانين القديمة رهينة نسب مشاركة ضعيفة وإتاوات محدودة.

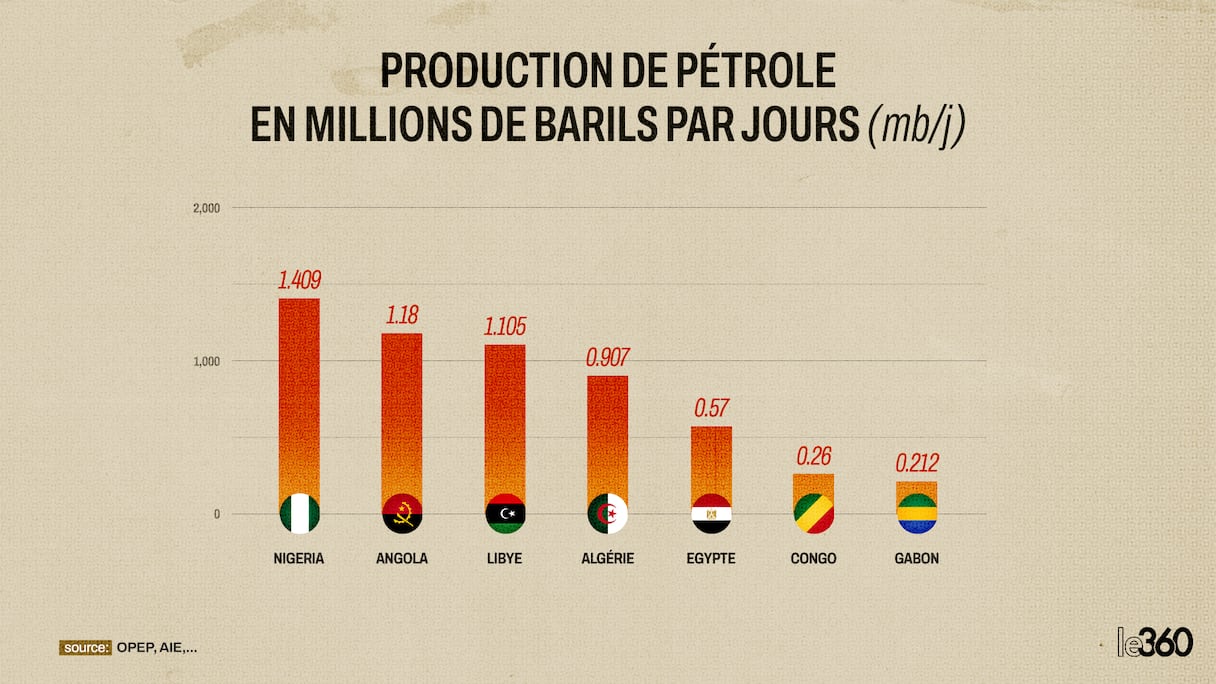

وفي المقابل، يعيش منتجو النفط وضعا مغايرا تماما، إذ يواصل سعر برميل برنت تراجعه ليستقر حول 65 دولارا. ورغم الارتفاع الطفيف الذي سجله يوم الاثنين 6 أكتوبر، إلا أنه كان نتيجة تراجع إنتاج بعض الدول الأعضاء في منظمة «أوبك+» دون مستوى التوقعات.

قررت دول «أوبك+» رفع إنتاجها بواقع 137 ألف برميل يوميا خلال شهر نونبر، كما فعلت في أكتوبر، رغم أن بعض المراقبين كانوا ينتظرون زيادة أكبر قد تصل إلى نصف مليون برميل يوميا.

لكن هذه الزيادة الطفيفة في الإنتاج تكرّس فائض العرض في الأسواق، مما يبقي الأسعار تحت الضغط خلال الربع الأخير من 2025 وبداية عام 2026، ما لم تظهر عوامل استثنائية ترفع الأسعار.

تراجع الأسعار الحالي يُعزى إلى مجموعة من العوامل، أبرزها ضعف الطلب العالمي الناتج عن مخاوف تباطؤ الاقتصاد العالمي والتوترات التجارية، مقابل وفرة العرض الناتجة عن زيادة إنتاج «أوبك+».

هذا الوضع ستكون له آثار سلبية مباشرة على الدول الإفريقية المنتجة للنفط.

بعض هذه الدول تواجه أصلا تراجعا في إنتاجها بسبب استنزاف الحقول القديمة وضعف الاستثمارات الجديدة، وهو ما سيؤدي إلى انخفاض حاد في عائداتها.

وتتأثر خصوصا الدول المعتمدة كليا على النفط مثل نيجيريا، رغم أنها تمكنت من زيادة إنتاجها هذا العام وتوجيه جزء منه نحو التكرير المحلي لتقليل الواردات.

أما الجزائر وأنغولا والدول المنتجة الأصغر مثل الغابون والكونغو وغينيا الاستوائية، فستتأثر أكثر بانخفاض الأسعار، خاصة أن الجزائر تعتمد بنسبة 95% من صادراتها و60% من إيراداتها على النفط والغاز.

هذا التراجع في العائدات سيؤثر على قدرة الدولة على تمويل مشاريعها وسيضغط على احتياطياتها من العملة الصعبة وعلى نموها الاقتصادي.

الوضع في أنغولا لا يختلف كثيرا، إذ يشكل النفط 95% من صادراتها ويساهم بـ30% من ناتجها المحلي، بينما تواجه ليبيا وضعًا خاصًا بسبب الانقسامات السياسية التي تحول دون الاستغلال الكامل لاحتياطاتها.

ورغم محاولات أكبر المنتجين في القارة تنويع اقتصاداتهم، إلا أن اعتمادهم الكبير على العائدات النفطية ما يزال يجعلهم عرضة لأي تقلب في الأسعار.

كما أن تراجع الأسعار سيؤثر أيضا على شركات النفط الكبرى مثل «بي بي» و«توتال إنرجي» و«إيني» و«شل»، التي شهدت انخفاضا كبيرا في أرباحها، ما قد يدفعها إلى مراجعة استراتيجياتها وتقليص استثماراتها في بعض الدول الإفريقية.

في المقابل، يُعتبر هذا المستوى السعري مفيدا لمعظم الدول الإفريقية المستوردة للنفط، إذ يخفف من فاتورة الطاقة الثقيلة على ميزانياتها التجارية، ويساعدها على تحسين ميزانها التجاري وتقليص استنزاف احتياطياتها من العملة الصعبة.