في الوقت الذي سجل فيه الذهب خلال 2025 أقوى ارتفاع سنوي له منذ عام 1979، يظهر قطاع التعدين الأفريقي حيوية مهمة، من خلال الدول التي تُحول إمكاناتها الجيولوجية إلى مشاريع ملموسة. وفي هذا الصدد، يكشف تحليل المشهد التعديني الأفريقي، استنادا إلى الإعلانات الأخيرة من خمس شركات تعدين ذهب في أمريكا الشمالية (شركة ليك فيكتوريا غولد الكندية « Lake Victoria Gold »، وباريك « Barrick »، وفورتونا ماينينغ « Fortuna Mining »، وكينروس غولد « Kinross Gold »، وشركة إس إس آر ماينينغ الأمريكية « SSR Mining »)، عن جغرافية اقتصادية التي تعرف أكثر فأكثر استقطابا.

ففي بيان صدر مؤخرا عن مجموعة يو إس إي نيوز (USA News Group)، التابعة لمجموعة ماركت آي كيو ميديا (Market IQ Media Group) والمتخصصة في الأخبار المالية، لا سيما أخبار التعدين والأسهم، برز مركزان متميزان لكنهما متكاملان: غرب أفريقيا، التي تضم السنغال ومالي وغانا، وشرق أفريقيا، التي تتمركز حول تنزانيا.

يستفيد هذان المركزان من عامل رئيسي سيصبح بالغ الأهمية في عام 2025: الموقع في مناطق تعدين « من الدرجة الأولى »، والتي توفر حاليا امتيازا حاسما من حيث تخفيف المخاطر والبنيات التحتية والاستمرارية الجيولوجية، وهو ما يجذب المستثمرين والشركات الكبرى.

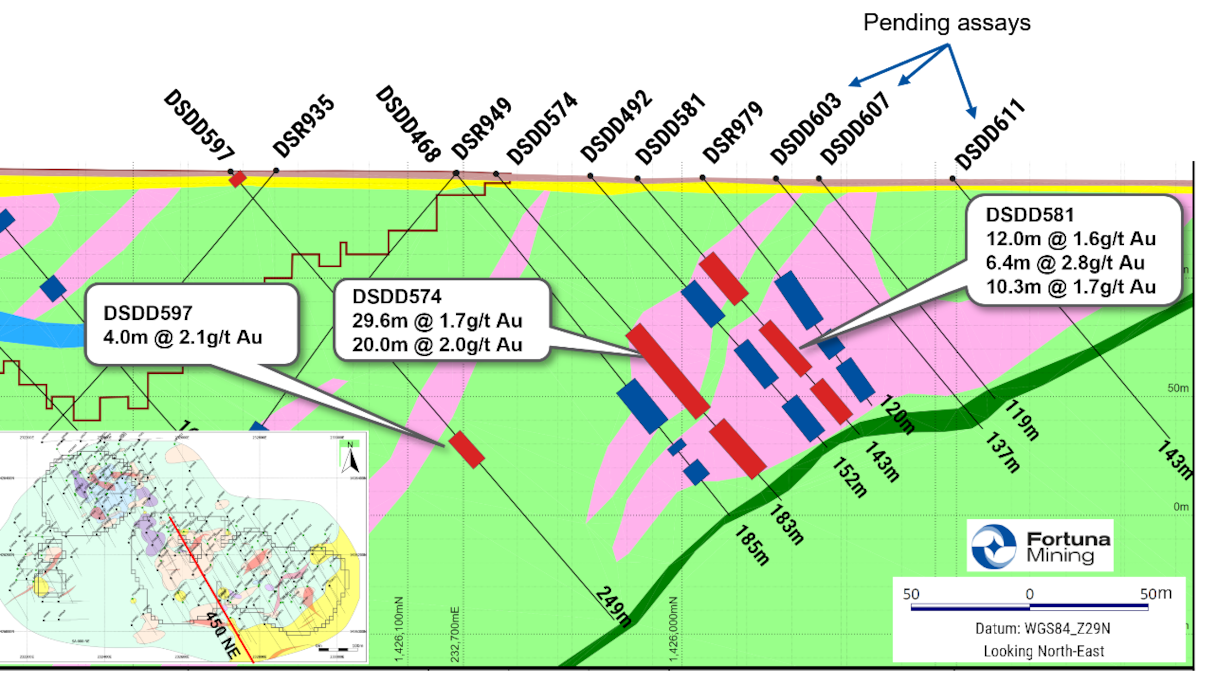

فعلى سبيل المثال، تبرز السنغال كمركز للتنمية المتقدمة، ويتجلى ذلك في مشروع ديامبا سود للذهب التابع لشركة فورتونا ماينينغ. تظهر نتائج الحفر الأخيرة توسعًا كبيرا في التمعدن. ويؤكد بول ويدون، نائب رئيس قسم الاستكشاف، أن « المفتاح يكمن في أن الحفر جنوب غرب الهيكل الحالي يوسع نطاق التمعدن، مما يسفر عن اكتشافات واسعة ومتسقة للذهب ».

يظهر هذا المشروع، الذي يمر حاليا بمرحلة دراسة الجدوى الاقتصادية الأولية، متانة اقتصادية استثنائية، حيث تبلغ قيمته الحالية الصافية بعد الضريبة (5 %) 563 مليون دولار، ومعدل العائد الداخلي 72 % عند سعر 2750 دولارا للأونصة من الذهب، مما يضع السنغال في مصاف أفضل وجهات التعدين عالية العائد. ويؤكد التقدم المُحرز نحو دراسة الجدوى وقرار الإنشاء المتوقع في الربع الثاني من عام 2026، الجدول الزمني المتسارع للتطوير في المنطقة.

وتعزز مالي وغانا، إلى جانب السنغال وتنزانيا، من مكانتهما كدول مستفيدة من جداول التطوير التعديني المتسارعة، مما يؤكد مكانتهما كدول رائدة. وعلى الرغم من أن بيان مجموعة يو إس إي نيوز لا يفصل مشاريع محددة في هاتين الدولتين خلال هذه الفترة، إلا أن إدراجهما ضمن هذه المجموعة المختارة يعد ذا دلالة.

ويؤكد على جاذبيتها الكامنة استنادا إلى مناطق التعدين المثبتة، والإطار الجيولوجي المواتي المعترف به (المعروف باسم « الاستمرارية الجيولوجية »)، والبنيات التحتية للتعدين القائمة التي تقلل المخاطر والتكاليف بالنسبة للفاعلين.

ويشير وجود هذه الدول في هذه القائمة، إلى جانب مشاريع متقدمة مثل ديامبا سود في السنغال وتيمبو/إمويلو في تنزانيا، إلى استمرارها في استقطاب استثمارات عالمية المستوى وأنشطة استكشاف وإنتاج. ومن المرجح أن تعود هذه الدينامية الإقليمية، التي يتجلى فيها متانة اقتصاد السنغال، بالفائدة على مشاريع مالي وغانا الواقعة في مناطق تعدين مماثلة أو متصلة.

وبالتالي، فإن الأثر الإيجابي والتقييم المتميز المرتبطين بالشركات العاملة في هذه المناطق « المتميزة » ينطبق على هذا التجمع المزدهر في غرب أفريقيا بأكمله، مما يعزز دوره المحوري في استجابة قطاع التعدين الأفريقي للارتفاع الحاد في أسعار الذهب.

من جانب آخر، تجسد تنزانيا قوة منظومة تعدين ناضجة. وتؤكد منطقة بحيرة فيكتوريا مكانتها كمنطقة « متميزة ». ويؤكد إعلان شركة باريك غولد عن إدراج شركة تابعة تضم أصولها المتميزة في أمريكا الشمالية في البورصة (بما في ذلك مناجم نيفادا غولد وبويبلو فييخو) على القيمة التي تولى للمناطق المستقرة والمنتجة.

يفيد هذا التثمين، القائم على جودة المنطقة، شركات التعدين الصغيرة العاملة ضمن نطاقها، مثل شركة ليك فيكتوريا غولد. تجسد هذه الأخيرة استراتيجية التطوير المتسارعة التي أتاحها موقعها المتميز. وتؤكد نتائجها السطحية عالية الجودة (تصل إلى 35.45 غ/طن في مشروع تيمبو، المجاور مباشرةً لمنجم بوليانهولو التابع لشركة باريك) دقة أهدافها في عمليات الحفر. والأهم من ذلك، أن مفاوضاتها المتقدمة للوصول إلى مصنع معالجة بطاقة 500 طن يوميا، مملوك لشركة نياني ريسورسز (Nyati Ressources)، « يقع على أحد تراخيص تيمبو التابعة لشركة ليك فيكتوريا غولد، والمجاور مباشرةً لمنجم بوليانهولو التابع لشركة باريك »، تفتح مسارا موثوقا به ومنخفض التكاليف الرأسمالية نحو الإنتاج على المدى القريب.

يلخص مارك سيرنوفيتش، الرئيس والمدير التنفيذي لشركة ليك فيكتوريا غولد، عملية الانتقال قائلا: « ننتقل من مرحلة الاستكشاف إلى مرحلة التنفيذ. يوفر التزامنا مع شركة نياني ريسورسز مسارا ملموسا لمعالجة هذه المواد. ينصب تركيزنا بالكامل على تحديد الموارد في نغولا 1 وإبرام اتفاقية معالجة تستفيد من البنيات التحتية القائمة لتقليل تدفقات الرأسمال إلى الخارج ». ويظهر هذا النموذج، إلى جانب التقدم الموازي لمشروع إيمويلو الرائد (الذي يبعد 12 كيلومترا عن غيتا التابعة لشركة أنجلوغولد أشانتي)، كيف يوفر قرب الشركات العملاقة في هذا القطاع منصة انطلاق فريدة لشركات التعدين الصغيرة الطموحة في تنزانيا.

استراتيجيات التثمين والديناميات المالية

تكشف استراتيجيات الفاعلين عن مقاربات متباينة لتحقيق أقصى استفادة من القيمة في هذه المناطق الرئيسية، مما يعكس مستويات متفاوتة من النضج القطاعي مع نفس آفاق السوق. وتسعى شركة باريك، بصفتها شركة عملاقة، إلى تحقيق الجودة الجيولوجية المرتبطة بأصولها الرئيسية من خلال إدراج محتمل لإحدى شركاتها التابعة في البورصة.

وتهدف هذه المناورة المالية المعقدة إلى خلق أداة استثمارية، تجسد القيمة العالية لحصصها في عمليات متميزة مثل مناجم نيفادا غولد مانيز وبويبلو فييخو، وتحرر الرأسمال مع الحفاظ على السيطرة. وبالمقابل، تتبنى شركات إنتاج مثل فورتونا في السنغال وشركة إس إس آر ماينينغ استراتيجية تثمين قائمة على إثبات ملموس للمتانة الاقتصادية والنمو العضوي.

صمم مخطط إس إس آر ماينينغ، التي تمتد لـ12 عاما، لمشروع كريبل كريك وفيكتور، بقيمتها الحالية الصافية الكبيرة بعد الضريبة وحساسيتها العالية لأسعار الذهب، لإثبات استدامة وربحية استحواذها التحويلي. وصرح رود أنتال، الرئيس التنفيذي، بأن « شركة كريبل كريك وفيكتور قد استردت بالفعل مبلغ الشراء الأولي البالغ 100 مليون دولار من التدفقات النقدية الحرة بعد الضريبة المتولدة في موقع المنجم »، وأن معدل العائد الداخلي للمعاملة الذي يتجاوز 100 %، يعزز هذه الاستراتيجية لخلق القيمة من خلال التنفيذ التشغيلي والاندماج الناجح.

وفي الوقت نفسه، تجسد شركة كينروس غولد طريقا ثالثًا، حيث تعطي الأولوية للقوة المالية المطلقة باعتبارها الرافعة الاستراتيجية الأساسية. إن حملتها الشرسة لسداد الديون، والتي أسفرت عن وضع مالي إيجابي وتحسين التصنيف الائتماني، لا تعد مجرد تدبير للحصيلة، بل تمثل ميزة شرسة، تمنح الشركة مرونة مالية لا مثيل لها لاغتنام الفرص المستقبلية، ومواجهة تقلبات السوق، أو إعادة الرأسمال إلى المساهمين. وكما تؤكد أندريا فريبورو، المديرة المالية للشركة، فإن هذه المقاربة المنضبطة هو أساس الصلابة والمصداقية التي تتجاوز دورات المواد الأولية.

وهكذا، بينما تحقق باريك أرباحا من محفظتها من الأصول الرئيسية، وتثبت فورتونا وإس إس آر قيمة مشاريعهما من خلال الخبرة التقنية وتوليد الكاش، تعزز كينروس ميزانيتها العمومية لتتبوأ مكانة رائدة مستقلة، مظهرة أنه على الرغم من تنوع استراتيجيات التثمين في المناطق الرئيسية، إلا أنها تتفق جميعها على خلق ثقة للمستثمرين.

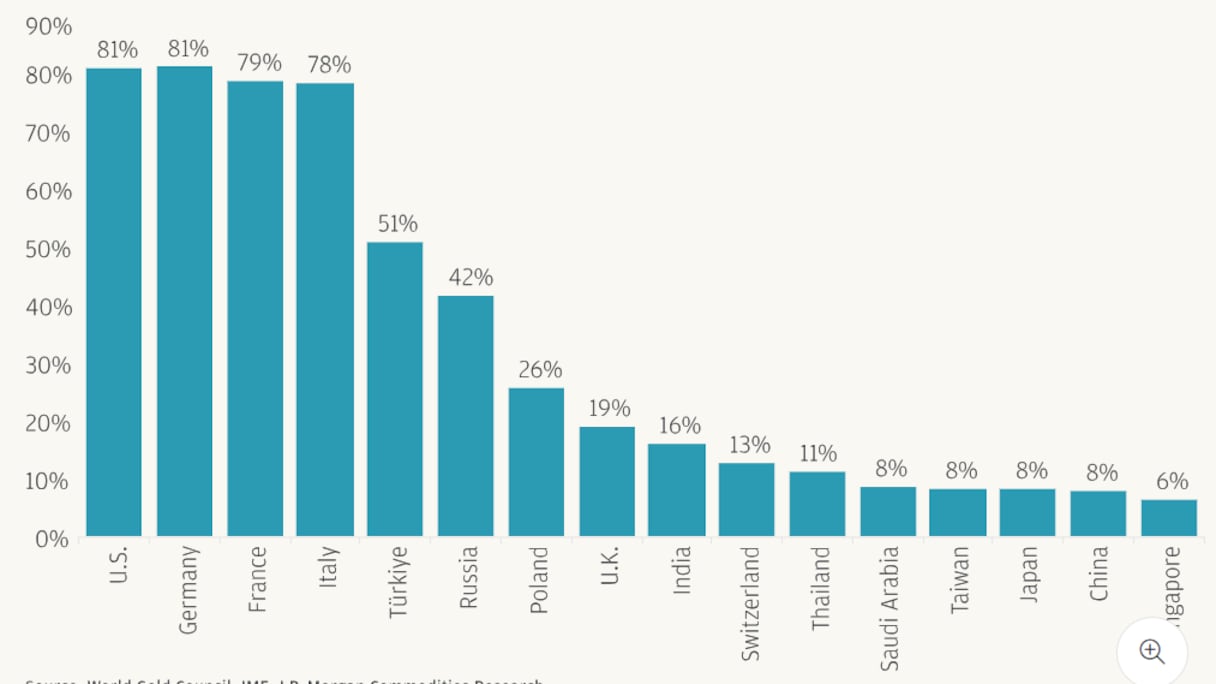

Les données du FMI montrent que les réserves d'or des banques centrales mondiales totalisent près de 36 200 tonnes et représentent près de 20 % des réserves officielles à la fin de 2024, contre 15 % à la fin de 2023.

وكما هو واضح، يسلط بيان مجموعة يو إس إي نيوز الضوء على تطابق أفريقي حاسم، إذ تقدم دول مثل السنغال وتنزانيا الآن مزيجا رابحا من الإمكانات الجيولوجية الهائلة، وأطر الاستثمار المتكاملة، وإمكانية الولوج إلى البنيات التحتية أو الخبرة التشغيلية المهمة (بفضل وجود الشركات الكبرى).

ويحدث هذا في ظل سياق عالمي يدفع فيها الطلب المستدام من البنوك المركزية -بمتوسط 585 طنا ربع سنويا- توقعات جي بي مورغان نحو 5000 دولار للأونصة بحلول نهاية عام 2026. ومع ذلك، لا تزال أسهم شركات الذهب تحقق أداء أقل من سعر الذهب على الرغم من الرافعة التشغيلية القوية.

قد يتيح هذا الأداء الضعيف نسبيا فرصةً سانحةً للمستثمرين الذين يبحثون عن منتجين ذوي جودة عالية في مناطق أفريقية راسخة، حيث يشكل الموقع المتميز عاملا قويا في تقليل المخاطر ورافعة للتثمين.

ويشهد تسارع وتيرة التنمية في غانا والسنغال ومالي وتنزانيا على قدرة القارة المتنامية على تحويل باطنها إلى ثروة ملموسة، مما يجعل هذه الدول فاعلين رئيسيين في المرحلة التالية من نمو قطاع الذهب العالمي.