منذ يوم الخميس الماضي، تخضع جميع البضائع القادمة من 185 دولة تدخل الولايات المتحدة للرسوم الإضافية الجديدة التي فرضها الرئيس الأمريكي على بقية دول العالم. الاستثناء الوحيد هو البضائع المشحونة قبل 7 غشت، والتي ستصل إلى الولايات المتحدة قبل 5 أكتوبر، حيث ستظل خاضعة للرسوم القديمة. وبعد هذا الموعد النهائي، ستطبق الرسوم الإضافية دون استثناء، دون أي ضمانات بالعودة إلى الوراء، وفقا للسلطات الأمريكية.

باختصار، ستعاني جميع دول العالم. ولكن مع فرض تعريفات جمركية على المنتجات الداخلة إلى الولايات المتحدة تتراوح بين 10% و41%، باستثناء البرازيل التي تخضع لتعريفة جمركية بنسبة 50%، ستتأثر بعض الدول أكثر من غيرها.

وفي ما يتعلق بإفريقيا، يمكن تقسيم التعريفات الجمركية الجديدة التي فرضها ترامب على منتجات القارة إلى ثلاث فئات.

En 2024, les exportations américaines vers l'Afrique ont atteint 32,1 milliards de dollars (+11,9%) et les importations américaines en provenance d'Afrique se sont élevées à 39,5 milliards de dollars. Les États-Unis ont enregistré un déficit commercial de 7,4 milliards de dollars avec l'Afrique.

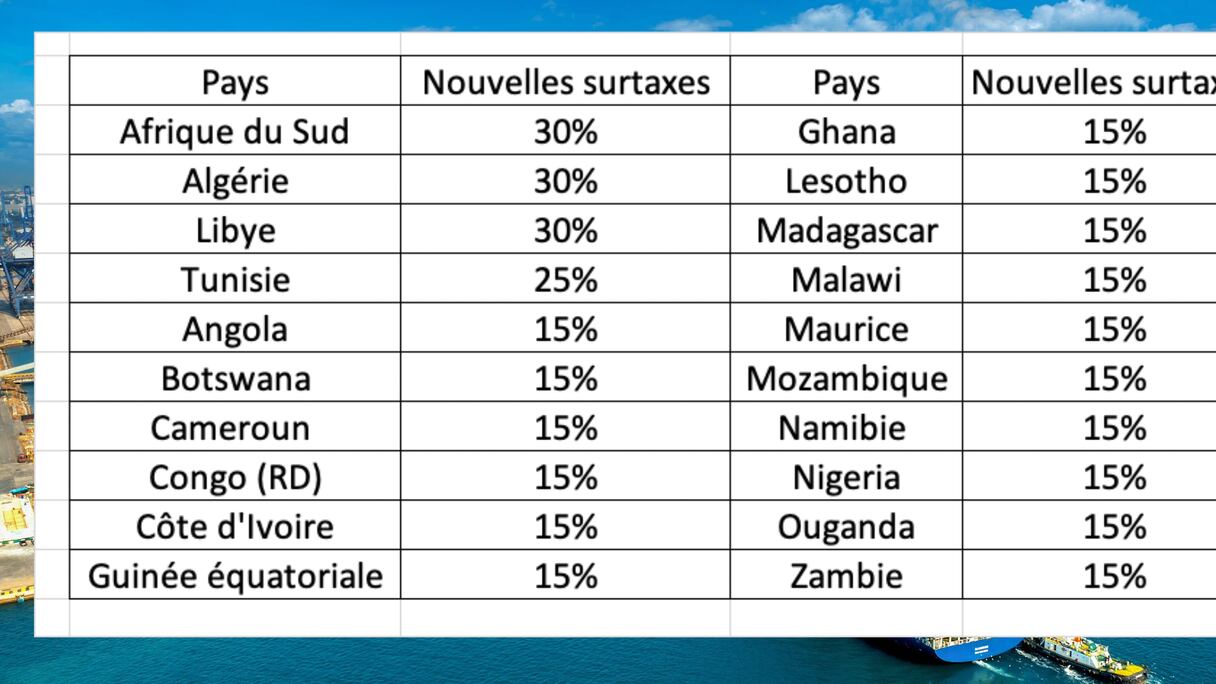

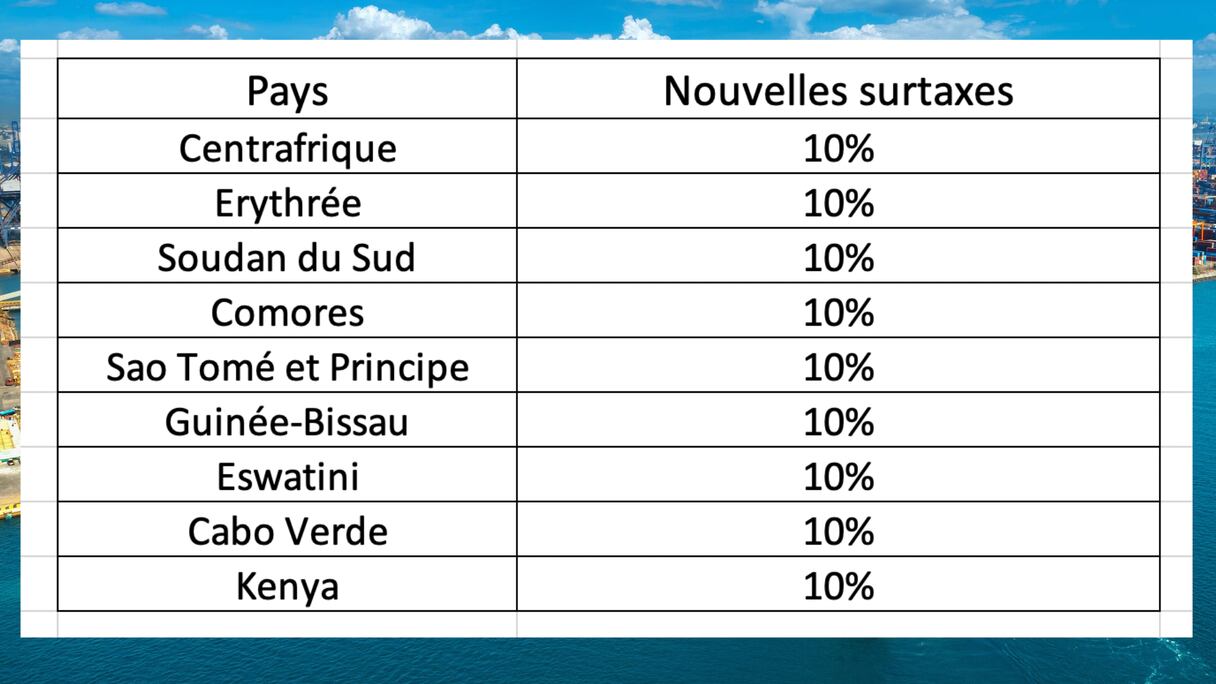

أولا، هناك الدول التي فرضت عليها رسوم تتراوح بين 25% و30%. تؤثر هذه التعريفات المرتفعة على أربع دول فقط: تونس (25%)، وليبيا (30%)، والجزائر (30%)، وجنوب إفريقيا (30%). ثم هناك 18 دولة سيتعين عليها تحمل تعريفات جمركية بنسبة 15%، بما في ذلك نيجيريا، وأنغولا، وساحل العاج، وغينيا الاستوائية، والكاميرون، وجمهورية الكونغو الديمقراطية، وغانا، وزامبيا، وموريشيوس، وغيرها. وأخيرا، هناك الغالبية العظمى من الدول الإفريقية، 32 دولة، التي ستتحمل فقط رسوما جمركية بنسبة 10%. وتشمل هذه الدول مصر، والمغرب، وإثيوبيا، وتنزانيا، والسنغال، وكينيا، ورواندا، وغينيا، والغابون، وغيرها.

وبشكل عام، سيصل حجم التجارة بين إفريقيا والولايات المتحدة إلى 71.6 مليار دولار في عام 2024، بما في ذلك 39.5 مليار دولار من صادرات الدول الإفريقية إلى الولايات المتحدة، و32.1 مليار دولار من الصادرات الأمريكية إلى إفريقيا. وبالنظر إلى أن الولايات المتحدة تستورد أكثر من 3.3 تريليون دولار، فمن المؤكد أن حصة إفريقيا ضئيلة، حيث لا تمثل سوى 1.2% من إجمالي واردات الولايات المتحدة.

تصدر إفريقيا بشكل رئيسي المعادن (النحاس، والبلاتين، والليثيوم، والذهب، وغيرها)، والنفط، والمنتجات الفلاحية، والمواد الكيميائية (وخاصة الأسمدة). بشكل عام، لا تنافس الصادرات الإفريقية الصناعة الأمريكية، بل تدعمها. ومع ذلك، وبناء على الرسوم الجمركية المطبقة، ستواجه منافسة من أسواق أخرى.

وهكذا، يمكن للتعريفات الجمركية المتباينة أن تحدث تغييرا جذريا في المشهد التجاري لإفريقيا مع الولايات المتحدة. أولا، في ما يتعلق بالدول المنافسة خارج القارة، تعلن هذه التعريفات الجديدة نهاية العمل بقانون النمو والفرص في إفريقيا (أغوا)، وهو برنامج التجارة التفضيلية الذي سمح لـ32 دولة إفريقية بالتصدير مع الإعفاء من الرسوم الجمركية إلى الولايات المتحدة منذ عام 2000. وقد منح هذا الإعفاء من الرسوم الجمركية ميزة تنافسية للمنتجات الإفريقية في السوق الأمريكية، مقارنةً بالمنتجات من مناطق أخرى، والتي كانت خاضعة للرسوم الجمركية. ومع انتهاء قانون النمو والفرص في إفريقيا، تخضع بعض الدول الأفريقية لرسوم جمركية مماثلة، إن لم تكن أعلى، من تلك التي يفرضها منافسوها، وخاصة في آسيا. وفضلا عن ذلك، يمكن للرسوم أن تفيد بعض الدول الإفريقية وتضر بأخرى، مما يغير الحصة السوقية لبعض المنتجات التي تستوردها الولايات المتحدة من القارة.

ولكن بغض النظر عن الرسوم، سيعتمد التأثير على كل دولة على حدة في المقام الأول على حجم صادرات كل دولة إلى الولايات المتحدة.

وقد تكون العواقب وخيمة على قطاعات معينة من النشاط في بعض البلدان. وينطبق هذا بشكل خاص على جنوب إفريقيا، إحدى أكثر الدول تأثرا بهذه التعريفات الجديدة، حيث وجهت 8% من إجمالي صادراتها إلى الولايات المتحدة في عام 2024.

ووفقا لبنك الاحتياطي الجنوب إفريقي، فإن ما لا يقل عن 100.000 منصب شغل معرض للخطر، لا سيما في قطاعين رئيسيين: الفلاحة وصناعة السيارات. ومع ذلك، ووفقا للسلطات الجنوب إفريقية، لا تتأثر جميع صادرات جنوب إفريقيا بالرسوم. فحوالي 35% من صادرات البلاد، بما في ذلك النحاس وأشباه الموصلات وبعض المعادن الأساسية، معفاة من الرسوم الإضافية.

وحسب المنتج، من غير المتوقع أن تتأثر الدول الأفريقية المصدرة للمعادن (الكوبالت والنحاس والليثيوم والبلاتين، إلخ) بشكل كبير. في الواقع، تخضع الدول الرئيسية المصدرة للمعادن (جمهورية الكونغو الديمقراطية وزامبيا وزيمبابوي وغانا، إلخ)، باستثناء جنوب أفريقيا، لرسوم تتراوح بين 10 و15 %. وفضلا عن ذلك، غالبا ما تتمتع هذه الدول بميزة كبيرة على بعض منافسيها في آسيا وأمريكا اللاتينية.

وعلى صعيد بعض المعادن (البلاتين لجنوب إفريقيا، والكوبالت لجمهورية الكونغو الديمقراطية، والمنغنيز للغابون، إلخ)، تتمتع الدول الأفريقية بمواقع تسمح لها ب تحميل المستوردين جزءا من تكلفة الرسوم الإضافية دون خوف من فقدان حصتها السوقية. فجنوب إفريقيا تسيطر على ما يقرب من ربع سوق البلاتين، بينما تسيطر جمهورية الكونغو الديمقراطية على أكثر من 70 % من سوق الكوبالت. ومع ذلك، بالنسبة لجنوب إفريقيا، فإن بعض المعادن التي تخضع لرسوم باهظة مقارنةً بمنافسيها قد تؤثر سلبا على طلب جنوب إفريقيا.

وفيما يتعلق بالمحروقات، تصدر نيجيريا وأنغولا وليبيا والجزائر وغينيا الاستوائية وغانا بشكل رئيسي المحروقات إلى الولايات المتحدة. ضمن هذه المجموعة، تخضع الجزائر وليبيا لرسوم باهظة بنسبة 30 %، مقارنةً بـ15% لنيجيريا وغانا وأنغولا وغينيا الاستوائية. وبالنظر إلى أن دول الخليج تخضع لرسوم بنسبة 10 % فقط، فمن المفهوم أن يكون النفط الخام الجزائري والليبي أقل تنافسية بكثير في السوق الأمريكية. ومع ذلك، في حالة الجزائر، يأتي الجزء الأكبر من عائدات صادراتها إلى الولايات المتحدة، والبالغة 2.5 مليار دولار، من المحروقات. ويتألف الباقي من الأسمنت وقضبان التسليح والأسمدة النيتروجينية والصلب، والتي تخضع هي الأخرى لرسوم كبيرة بنسبة 30 % وحتى 50 % على الصلب.

وفيما يتعلق بصناعة السيارات، لا يوجد في أفريقيا سوى مصدرين للسيارات (جنوب أفريقيا والمغرب) وثلاثة مصدرين لمكونات السيارات (جنوب أفريقيا والمغرب وتونس). تخضع هذه المنتجات لرسوم استثنائية بنسبة 25 %. ويصدر المغرب أكثر من 90 % من إنتاجه من السيارات، ويتجه معظمه إلى السوق الأوروبية. وهذا يعني أن تأثير الرسوم الأمريكية ضئيل على قطاع السيارات. أما بالنسبة لجنوب أفريقيا، فيتم شحن حوالي 26.000 وحدة، أي حوالي 12 % من إنتاج البلاد من السيارات، إلى الولايات المتحدة، وهي نسبة كبيرة نسبيا بالنسبة لهذا البلد ذي التنوع الكبير، ولكنها ضئيلة مقارنةً بأكثر من 8 ملايين مركبة تستوردها سنويا أكبر قوة اقتصادية في العالم. وهذه المركبات هي في الغالب سيارات بي إم دابليو ومرسيديس بينز. وبالموازاة مع ذلك، تفرض رسوم بنسبة 25 % على مكونات السيارات المنتجة في أفريقيا.

وبخصوص النسيج، تتأثر العديد من الدول الأفريقية بالرسوم الإضافية. وينطبق هذا على مدغشقر، وليسوتو، وموريشيوس، وكينيا، وإثيوبيا، وتونس... وقد تم تخفيض الرسوم بالنسبة لليسوتو ومدغشقر، اللتين تفرض عليهما الآن رسوم بنسبة 15 %، من الرسوم بعدما كانت تصل في أبريل الماضي إلى 50 % لليسوتو و47 % لمدغشقر. والأكثر من ذلك، أن كينيا، التي تفرض عليها رسوم بنسبة 10 % فقط، تتمتع بميزة تنافسية على منافسيها الأفارقة، وخاصة الآسيويين. ومن بين الدول الأفريقية الرئيسية المصدرة للنسيج، تعد كينيا الدولة الأقل تضررا من الرسوم الإضافية، بينما فرض على النسيج التونسي أعلى تعريفة جمركية في القارة بنسبة 25 %. وتعد تونس من أهم مصدري النسيج في أفريقيا إلى الولايات المتحدة. بفضل برنامج أغوا، شهدت البلاد ارتفاع قيمة صادراتها إلى الولايات المتحدة من 55 مليون دولار في عام 2001 إلى 614 مليون دولار في عام 2022، وهو ما يمثل حوالي 68 % من إجمالي صادرات البلاد إلى الولايات المتحدة، متقدمة على دول مثل مدغشقر (406 مليون دولار)، وليسوتو (260 مليون دولار)... ستواجه صادرات النسيج والملابس التونسية، التي يتعين عليها تحمل رسوم إضافية بنسبة 25 %، صعوبة في الحفاظ على قدرتها التنافسية في السوق الأمريكية ضد منافسيها الآسيويين مثل إندونيسيا (19 %) وفيتنام (20 %) وتايلاند (19 %) وبنغلاديش (20 %)...

فيما يتعلق بالمنتجات الفلاحية (الكاكاو، والقهوة، والجوز، والشاي، وغيرها)، تخضع العديد من المنتجات الفلاحية الأفريقية، التي استفادت لفترة طويلة من الإعفاء الجمركي بموجب قانون النمو والفرص في أفريقيا، الآن لرسوم جمركية تتراوح بين 10 % و30 %، حسب البلد. تشمل المنتجات الفلاحية التي تصدرها الدول الأفريقية إلى الولايات المتحدة القهوة، والشاي، والجوز، والكاكاو، والزيوت النباتية، وغيرها.

بالنسبة لبعض المنتجات، مثل حبوب الكاكاو، لا يفترض أن تُشكل هذه الرسوم الإضافية مشكلةً للمنتجين الأفريقيين والعالميين الرائدين، ساحل العاج وغانا، اللتين تمثلان أكثر من 60 % من إنتاج حبوب الكاكاو العالمي، وهما الرائدتان في السوق. بالاستفادة من تعريفات جمركية أكثر ملاءمةً مقارنةً بمنافسيهما الآسيويين، ستتمكن هاتان الدولتان من تحميل المستوردين الأمريكيين جزءا من تكلفة الرسوم الإضافية دون خوف من فقدان حصتهما السوقية. فيما يتعلق بالقهوة، قد يعيد فرض رسوم إضافية بنسبة 50 % على المنتجات البرازيلية ترتيب أوراق هذا المنتج في السوق الأمريكية لصالح دول أخرى ذات رسوم أقل بكثير، مثل إثيوبيا (10 %) ورواندا (10 %)، وغيرهما.

على أية حال، لا خيار أمام المصدرين الأفارقة المتأثرين بالرسوم الإضافية. عليهم تحميل المستورد الأمريكي تكلفة هذه الرسوم، جزئيا أو كليا. ويعتمد هذا التأثير على قدرة كل دولة على المنافسة، ومستوى رسومها الإضافية مقارنة بمنافسيها، وصعوبة إيجاد أسواق جديدة أكثر ربحية.

أمام هذا الوضع، تسعى الدول الأفريقية المتأثرة بهذه الرسوم الجمركية إلى إيجاد حلول. وهناك طريقان متاحان لها. أولا، التفاوض مع الإدارة الأمريكية لخفض الرسوم الجمركية. في هذا الصدد، تعتزم جنوب أفريقيا، التي استنكر رئيسها « الرسوم العقابية »، مواصلة المفاوضات مع الولايات المتحدة، وتقترح استيراد المزيد من الغاز الطبيعي المسال والمنتجات الفلاحية الأمريكية، والاستثمار في قطاعي التعدين وإعادة تدوير المعادن في الولايات المتحدة، مقابل تخفيض الرسوم الإضافية.

وقد تشجع الحمائية الأمريكية بعض الدول المتضررة بشدة من الرسوم الإضافية على تعزيز شراكاتها مع قوى اقتصادية أخرى، مثل الاتحاد الأوروبي، وخاصة الصين، التي قد تكون الرابح الأكبر من هذا الوضع. تعفي الصين صادرات 33 دولة أفريقية من الرسوم الجمركية، مما يسمح لها بتقليل اعتمادها على الولايات المتحدة.

ستكون الأسابيع المقبلة حاسمة في تقييم أثر هذا القرار على الاقتصاد العالمي ومستقبل العلاقات التجارية بين الدول الأكثر تضررا والولايات المتحدة. وفي حين أن كل دولة سوف تدرس بعناية تأثير الرسوم الإضافية على اقتصادها، فمن المهم أيضا أن نضع في الاعتبار تأثير التعريفات الجمركية على الاقتصاد الأميركي، وخاصة على المستهلك الأميركي الذي سيتحمل جزءا كبيرا من تداعيات هذه التعريفات.