«تاريخي»، «حدث كبير»، «إجراء إيجابي»... لم تخلُ وسائل الإعلام وشبكات التواصل الاجتماعي من نعوت المدح لوصف التعديل الذي قدمه مستشارو الغرفة الثانية على مشروع قانون المالية 2025، والمتعلق بالإعفاء الضريبي لمعاشات التقاعد المدفوعة في إطار أنظمة التقاعد الأساسي. في المرحلة الحالية من عملية المصادقة على مشروع قانون المالية (تم التصويت على النص، يوم الخميس 5 دجنبر، في الجلسة العامة وسيتعين إعادته إلى مجلس النواب من أجل قراءة ثانية)، تنص الصيغة المعتمدة على التطبيق التدريجي لهذا الإجراء: تخفيض بنسبة 50% ابتداء من فاتح يناير 2025، يليه إعفاء ضريبي كلي في عام 2026.

وكما أوضحنا ذلك في مقال سابق، سيكون لهذا الإجراء تأثير متباين بين الأنظمة الأساسية الثلاثة الموجودة في المغرب: الصندوق الوطني للضمان الاجتماعي بالنسبة للقطاع الخاص، والصندوق المغربي للتقاعد بالنسبة للقطاع العام، والنظام الجماعي لمنح رواتب التقاعد بالنسبة للمقاولات العمومية والجماعات المحلية.

لا تأثير للإجراء على متقاعدي القطاع الخاص

ومن خلال جمع المعطيات الدقيقة من المؤسسات المعنية، نتفاجأ أن هذا الإعفاء الضريبي لن يكون له أدنى تأثير على معاشات متقاعدي القطاع الخاص. في الواقع، سيستفيد من هذا الإجراء بشكل أساسي متقاعدو القطاع العام المصرح بهم لدى الصندوق المغربي للتقاعد والنظام الجماعي لمنح رواتب التقاعد، والذين يتقاضون معاشات تقاعد تزيد أو تساوي 11.000 درهم. لماذا؟

رسميا، تم تقديم التعديل المصاحب لهذا الإجراء الضريبي الاستثنائي من قبل أحزاب الأغلبية والنقابات والاتحاد العام لمقاولات المغرب. لكن الواقع مختلف تماما. وبحسب ما عُلِم في كواليس البرلمان، فإن «الحكومة هي التي أوحت بهذه الفكرة إلى الفرق الممثلة في لجنة المالية».

ولإزالة أي لبس، أشار مصدر في وزارة المالية إلى أن «إعفاء المعاشات كان مطلبا دائما للنقابات وكافة الفرق البرلمانية منذ عشرين سنة على الأقل». وتابع المصدر ذاته، قائلا: «لقد عارضت الحكومات المتعاقبة، بكل تلاوينها، ذلك دائما. وإذا ما راجعت أرشيف التعديلات في البرلمان، فلن تجد فريقا برلمانيا واحدا لم يقترح هذا الإجراء».

ولكن هذه المرة، غيرت الحكومة مقاربتها بشكل جذري. وأكد مصدرنا، قائلا: «قبل انعقاد لجنة المالية بمجلس المستشارين، اجتمعت الحكومة مع النقابات وأبلغتهم برغبتها في قبول هذا التعديل». وأضاف: «وفي يوم التصويت في اللجنة تمت الموافقة على التعديل بالإجماع. ولكن تجنبا لأي استغلال سياسي من قبل الفرق البرلمانية، تم تسجيله باسم اللجنة. فيما تكلفت وزارة المالية بصياغة النص».

إجراء غير عادل

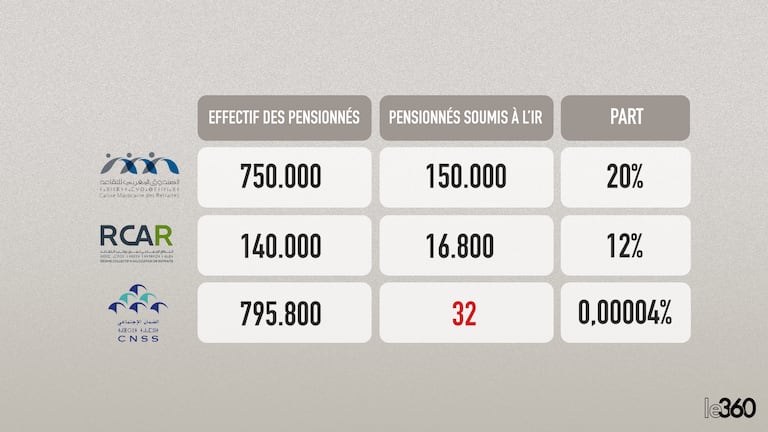

هذا في ما يخص الشكل. أما في ما يخص الجوهر، وبعد التدقيق، تبين أن هذا الإجراء لم يكن عادلا، على اعتبار أن المتقاعدين المنضوين للأنظمة الأساسية الثلاثة لن يستفيدوا على قدم المساواة من هذا الإجراء، وبالتالي، من بين 795.800 متقاعد منخرطين في الصندوق الوطني للضمان الاجتماعي، فقط... اثنان وثلاثون يخضعون للضريبة العامة على الدخل، ويمكنهم بالتالي الاستفادة من هذا الإعفاء.

ويفسر ذلك بـ«بخل» إن لم نقل «هشاشة» نظام التقاعد الأساسي للصندوق الوطني للضمان الاجتماعي، حيث يتم تحديد سقف الأجر المستخدم لحساب مبلغ معاش التقاعد في 6000 درهم، مقابل 20.440 درهم للنظام الجماعي لمنح رواتب التقاعد، في الوقت الذي لا يوجد أي حد أقصى بالنسبة للصندوق المغري للتقاعد، حيث أن الأجر المرجعي لحساب معاشات الموظفين يطابق متوسط الأجور المتلقاة خلال السنوات الثماني الأخيرة التي سبقت التقاعد.

وفي ما يتعلق بالصندوق الوطني للضمان الاجتماعي، إذا ما أخذنا في الاعتبار معدل الخصم الجزافي بنسبة 70% على المبلغ الإجمالي الخاضع للضريبة (6000 درهم كحد أقصى)، فإن جميع متقاعدي القطاع الخاص يجدون أنفسهم تقريبا في فئة المعفيين من الضريبة على الدخل، والتي سيتم رفع حدها من 30.000 إلى 40.000 درهم سنويا في إطار إصلاح جدول الضريبة على الدخل الوارد في مشروع قانون المالية 2025.

ولتوضيح الأمر أكثر، من بين 795.800 من متقاعدي الصندوق الوطني للضمان الاجتماعي، فإن 795.768 منهم ليسوا بحاجة إلى تعميم الإعفاء من الضريبة على الدخل... لأنهم معفيون من ذلك أصلا. أما القلة المحظوظة التي ستستفيد من الإعفاء لأول مرة، والذين يبلغ عددهم 32 شخصا فقط، فيرجع ذلك لكونهم يستفيدون من معاشات تقاعدية متنوعة (معاش الشيخوخة ومعاش المتوفى عنهم).

المستفيدون الوحيدون: متقاعدو القطاع العام

ومن خلال إبداء دعمها لإعفاء المعاشات، فإن حكومة أخنوش لم تخطئ على الإطلاق في هدفها. فهي تعلم جيدا أن هذا الإجراء سيستفيد منه، بشكل حصري تقريبا، المتقاعدون المنخرطون في أنظمة القطاع العام. وتشير الأرقام إلى أنه من بين 750 ألف متقاعد في النظامين المدني والعسكري للصندوق المغربي للتقاعد، هناك 150 ألف معني بهذا الإعفاء الجديد، أي 20%. أما بخصوص النظام الجماعي لمنح رواتب التقاعد، فمن إجمالي 140.000 متقاعد، هناك 16.800 معني بالضريبة على الدخل، أي 12%.

وإجمالا، من المفترض أن يؤدي الإجراء الضريبي الجديد إلى تحسين دخل 166.800 من متقاعدي الوظيفة العمومية، وخاصة الميسورين منهم. وإذا ما علمنا أن الضريبة على الدخل تُطبّق، حاليا، انطلاقا من 9.000 درهم شهريا، وهي عتبة سترتفع إلى 11.000 درهم في فاتح يناير 2025 مع دخول إصلاح جدول الضريبة على الدخل حيز التنفيذ، فيمكننا بعد ذلك الاستنتاج أن تعميم الإعفاء لن يفيد إلا أصحاب المعاشات التي تزيد قيمتها على 11 ألف درهم.

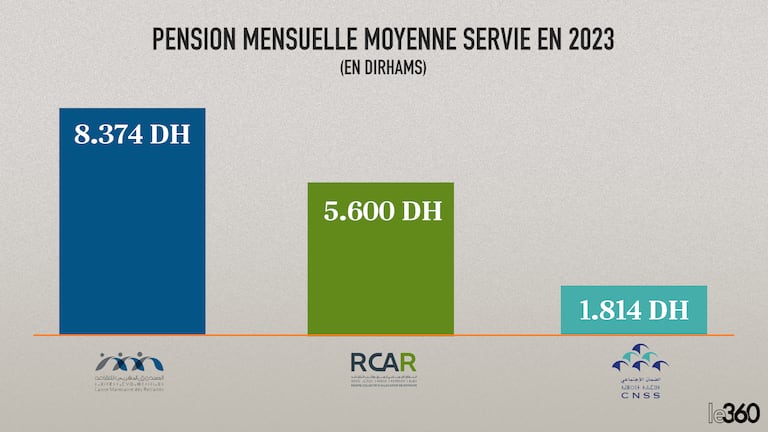

ويعترف العديد من المراقبين بأنهم لا يفهمون منطق هذا التعديل، الذي تم تقديمه كإجراء لتحسين القدرة الشرائية، في حين أنه في الواقع لن يهم سوى أقلية ضئيلة من المتقاعدين (أقل من 4% في المجموع). والأسوأ من ذلك أن كثيرين يعتقدون أن هذا الإجراء لن يؤدي إلا إلى تفاقم اللامساواة واختلال التوازن داخل وبين الأنظمة الأساسية بين القطاعين العام والخاص. وتُظهر الأرقام التي جمعها Le360 من صناديق التقاعد، أنه في عام 2023، بلغ متوسط المعاش الشهري 1814 درهما فقط بالنسبة للصندوق الوطني للضمان الاجتماعي، مقابل 5600 درهم للنظام الجماعي لمنح رواتب التقاعد و8374 درهما للنظام المدني للصندوق المغربي للتقاعد.

وفضلا عن ذلك، فإن العديد من أرباب العمل لا يفهمون سبب الحماس الزائد، الذي أبان عنه الاتحاد العام لمقاولات المغرب، لتمرير تعديل لا يخدم بأي حال من الأحوال مصالح القطاع الخاص.

عقوبة مزدوجة

وبعد أن أصبحت شوكة في حلق الحكومة، فإن هذا «الكرم» تجاه المتقاعدين الميسورين في القطاع العام سيترك أثرا سلبيا بين أجراء ومتقاعدي القطاع الخاص، الذين يواجهون، في نهاية المطاف، عقوبة مزدوجة: فبالإضافة إلى كونهم غير معنيين بمزايا هذا الإجراء، سيتعين عليهم، باعتبارهم دافعي الضرائب، تحمل أعباء عجز سنوي قدره 1.2 مليار درهم في ميزانية الدولة (مقسمة إلى شطرين بقيمة 600 مليون درهم بين 2025 و2026)، كمقابل لتكلفة نظام الإعفاء الضريبي للمعاشات.

إلى حدود كتابة هذه الأسطر، وبعدما تم اعتماد مشروع قانون المالية في الجلسة العامة لمجلس المستشارين، لم يطرأ بعد أي تحيين على مستوى توقعات المداخيل الضريبية لعام 2025، لتأخذ بعين الاعتبار الشطر الأول من هذا العجز. وإذا ما تجنبت الحكومة اللجوء إلى خفض النفقات، فسيتعين عليها تعبئة 600 مليون درهم إضافية لتجنب خلل موازناتي غير متوقع.